Isu pemilikan rumah terus menjadi topik hangat dalam kalangan rakyat Malaysia pada bila-bila masa. Dengan pengumuman terkini daripada kerajaan mengenai Belanjawan 2026, impian memiliki kediaman sendiri kini kelihatan lebih cerah, terutamanya bagi golongan muda dan pembeli rumah pertama.

Timbalan Menteri Perumahan dan Kerajaan Tempatan (KPKT), Datuk Hajah Aiman Athirah Sabu baru-baru ini menegaskan bahawa kerajaan komited memastikan setiap rakyat berhak memiliki rumah. Dengan peruntukan KPKT yang meningkat kepada RM6.09 bilion bagi tahun hadapan, pelbagai inisiatif telah dirangka untuk memastikan tiada siapa tercicir.

Artikel ini akan memperincikan insentif terkini kerajaan, syarat pinjaman bank yang ketat, serta analisis harga pasaran antara Selangor dan Johor.

Berita Baik: Insentif Terkini Untuk Pembeli 2025/2026

Sebelum anda membuat keputusan, ketahui hak dan kelebihan yang anda layak terima. Berdasarkan intipati Belanjawan yang baru diumumkan, kerajaan telah meluaskan jaring keselamatan (safety net) untuk pembeli rumah pertama:

A. Skim Jaminan Kredit Perumahan (SJKP) Diperluas

Berita baik untuk pekerja ekonomi gig, peniaga kecil, atau siswazah baru yang tiada penyata gaji tetap. Kerajaan melalui SJKP menyediakan jaminan pembiayaan sehingga RM500,000.

Liputan Meluas: Kini bukan hanya untuk rumah baharu, tetapi juga merangkumi rumah sedia ada (subsale) dan rumah lelongan.

Dana Tambahan: Sebanyak RM10 bilion diperuntukkan untuk memberi manfaat kepada 20,000 pembeli rumah pertama.

B. Pengecualian Duti Setem Dilanjutkan

Kerajaan telah bersetuju melanjutkan pengecualian duti setem sepenuhnya (100%) ke atas surat cara pindah milik dan perjanjian pinjaman bagi rumah pertama berharga sehingga RM500,000.

Tarikh Sah: Insentif ini sah sehingga 31 Disember 2027. Ini bermakna anda boleh menjimatkan ribuan ringgit kos guaman jika membeli sekarang.

C. Pelepasan Cukai Baharu (Bermula 2026)

Bermula 1 Januari 2026, pembeli rumah pertama layak mendapat pelepasan cukai pendapatan individu ke atas bayaran faedah pinjaman perumahan:

Rumah Bawah RM500,000: Pelepasan cukai sehingga RM7,000.

Rumah RM500,000 – RM750,000: Pelepasan cukai sehingga RM5,000.

2. Kriteria Utama Kelulusan Pinjaman Perumahan 2025

Walaupun insentif kerajaan menarik, kelulusan akhir tetap bergantung kepada bank komersial. Berikut adalah syarat “hidup mati” permohonan pinjaman anda:

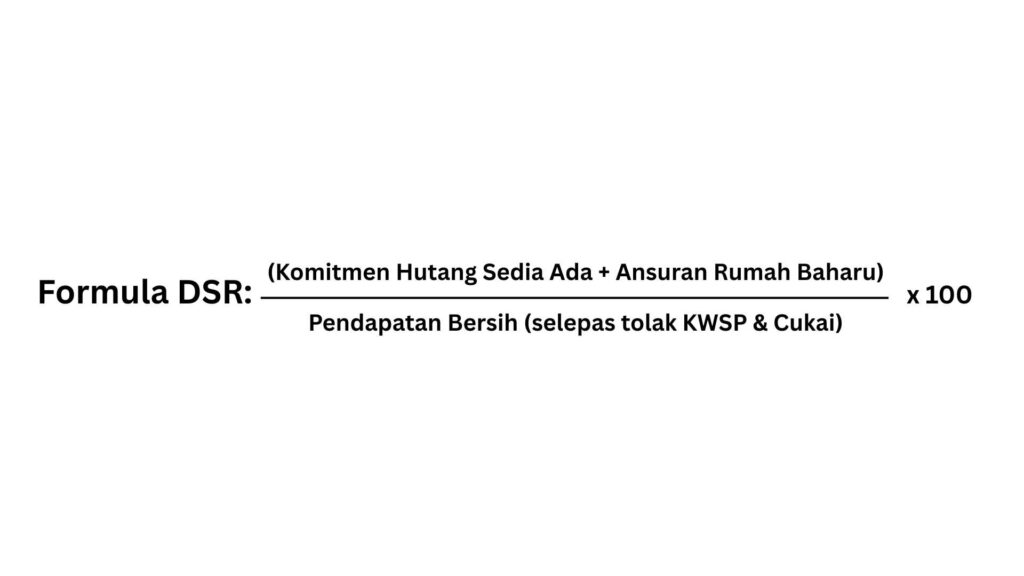

A. Nisbah Hutang / Debt Service Ratio (DSR)

DSR adalah kaedah bank mengukur kemampuan anda membayar balik pinjaman. Kesilapan utama pembeli pertama adalah lupa memasukkan anggaran bayaran bulanan rumah baharu dalam pengiraan ini.

Formula DSR Yang Tepat:

Komitmen Hutang: Termasuk pinjaman kereta, kad kredit, pinjaman peribadi, dan PTPTN.

Penanda Aras Selamat:

Gaji Bawah RM3,500: DSR mestilah < 60%.

Gaji Atas RM3,500: DSR boleh mencecah 70% – 75% (bergantung pada bank).

B. Kesihatan Kredit (CCRIS & CTOS)

Bank menilai disiplin anda melalui laporan kredit:

CCRIS (Bank Negara): Pastikan tiada tunggakan (angka ‘0’) dalam tempoh 12 bulan terkini. Awas, tunggakan PTPTN kini direkodkan dalam CCRIS dan boleh menyebabkan permohonan gagal.

CTOS: Pastikan tiada rekod senarai hitam atau tindakan undang-undang daripada syarikat utiliti/telekomunikasi. Anda boleh semak status CTOS dengan mudah menggunakan aplikasi e-Wallet Touch n Go dengan bayaran serendah RM27.90.

C. Dokumentasi Lengkap

Permohonan sering tertangguh (KIV) jika dokumen tidak lengkap. Sediakan mengikut kategori:

Untuk Pekerja Makan Gaji:

Salinan MyKad.

Slip Gaji 3 bulan terkini (6 bulan jika ada elaun/komisen).

Penyata KWSP terkini.

Borang BE/EA (Cukai): Bukti pendapatan telah dilaporkan kepada LHDN.

Penyata Bank 3-6 bulan (mesti selari dengan gaji masuk).

Untuk Yang Bekerja Sendiri / Gig Economy:

Sijil SSM (jika ada).

Penyata Bank 6 bulan terkini (aliran tunai konsisten).

Borang B (Cukai) & Resit Cukai: Wajib ada untuk meyakinkan bank.

Anggaran HargaPasaran: Selangor vs. Johor

Memandangkan insentif maksimum kerajaan (Duti Setem & Pelepasan Cukai RM7,000) tertumpu pada rumah berharga bawah RM500,000, mari kita lihat apa yang anda boleh dapat dengan bajet tersebut di dua negeri utama ini.

Selangor: Mencari Nilai di Pinggir Bandar

Di pusat bandar Lembah Klang, sukar mencari hartanah bertanah bawah RM500,000. Pembeli perlu bergerak sedikit ke pinggir.

Lokasi Pilihan: Puncak Alam, Bangi Lama, Semenyih, dan Sepang.

Jenis Hartanah: Kebanyakannya adalah Pangsapuri Servis atau Townhouse. Rumah teres setingkat masih wujud tetapi sangat terhad.

Anggaran Harga: RM450,000 – RM600,000.

Persaingan tinggi untuk projek mampu milik.

Johor: Potensi Besar dengan Bajet Sederhana

Pasaran Johor lebih mesra kepada pembeli pertama, terutamanya dengan perkembangan sistem RTS ke Singapura yang menaikkan nilai hartanah sekitar.

Lokasi Pilihan: Pasir Gudang, Kulai, dan Tebrau.

Jenis Hartanah: Anda masih berpeluang memiliki Rumah Teres 2 Tingkat atau rumah bertanah dengan bajet RM500,000.

Anggaran Harga: RM350,000 – RM500,000.

Sesuai untuk mereka yang bekerja di Johor atau berulang-alik ke Singapura, menawarkan ruang kediaman yang lebih luas berbanding Selangor pada harga sama.

Senarai 5 Bank Utama dengan Pakej Terbaik (Disember 2025)

Berikut adalah bank yang menawarkan pakej kompetitif, selari dengan insentif kerajaan terkini:

Bank | Fokus & Kelebihan |

1. BSN (Bank Simpanan Nasional) | Raja SJKP. Pilihan utama untuk memohon Skim Jaminan Kredit Perumahan Madani bagi pekerja gig/bukan pendapatan tetap. |

2. Maybank (Maybank Islamic) | Pakej HouzKEY. Menawarkan skim sewa-beli (Rent-to-Own) yang mengurangkan beban bayaran pendahuluan (downpayment). Sangat popular untuk pembeli muda. |

3. RHB Bank | Kadar Kompetitif. Sering menawarkan kadar promosi “lock-in” yang rendah untuk 3 tahun pertama, membantu aliran tunai awal pembeli. |

4. CIMB Bank | Fleksibiliti. Pakej Flexi membolehkan peminjam membuat bayaran lebih untuk mengurangkan baki pokok dan menjimatkan faedah. |

5. Bank Islam | Patuh Syariah Penuh. Menawarkan produk pembiayaan Tawarruq dengan kadar siling yang melindungi pembeli daripada kenaikan OPR mendadak. |

Kesimpulan

Membeli rumah pada fasa peralihan ke tahun 2026 ini adalah langkah bijak jika anda memaksimumkan penggunaan insentif kerajaan seperti pengecualian duti setem dan SJKP.

Walaupun kerajaan menyediakan bantuan sehingga RM500,000, ingatlah bahawa disiplin pembayaran balik adalah tanggungjawab anda. Pastikan DSR anda sihat dan rekod CCRIS bersih sebelum melangkah ke bank.